Come sappiamo, nel sistema italiano, prima di procedere ad un trasferimento immobiliare il Notaio esegue una accurata ricerca dei titoli derivativi, accertandosi che ci sia una catena continua di trascrizioni valide per il ventennio che precede la data di acquisto. La ragione per cui si esegue la ricerca fino a venti anni prima, risiede nella normativa che regola il c.d. “acquisto a titolo originario”. Per la legge italiana, la proprietá puó essere acquisita a titolo originario – ovverosia a prescindere da chi sia il titolare del bene – attraverso una serie di istituti giuridici: tra questi, ve n’é uno – l’usucapione – che dipende principalmente dal trascorrere di un certo lasso di tempo (venti anni, appunto) e dal possesso “continuo” (oltre che pubblico e pacifico). Il possesso si trasmette tra i vari titolari dei titoli di acquisto, per cui – accertandosi di una catena ininterrotta di titoli derivativi che copre il ventennio precedente – si puó con un certo grado di certezza assumere che l’attuale acquirente sia protetto.

Nel sistema americano, il concetto di acquisto a titolo originario (di pura derivazione romanista) non esiste. Non esiste quindi un modo certo di garantire che il titolo di proprietá sia “clear”, ovvero libero da vincoli, pregiudizi o pretese di terzi, per cui al momento del trasferimento l’acquirente acquista una vera e propria assicurazione che lo protegge fino all’ammontare del prezzo pagato rispetto ad eventuali pretese di terzi o a certi debiti che i precedenti proprietari potrebbero aver contratto sulla proprietá (per approfondimenti sulla Title Insurance clicca qui).

Nel caso in cui ci sia un finanziamento, questa assicurazione ha due beneficiari: il proprietario e il lender (ovverosia il finanziatore, che sia una banca o altro soggetto privato). Al trasferimento della proprietá, quindi, si trasferisce il titolo (il “deed”), ovverosia un certificato munito di una serie di formule di rito e attestazioni di originalitá, che viene intestato al nuovo proprietario e/o alla banca che ha effettuato il finanziamento; quest’ultima infatti deve ricevere protezione sia da pretese di terzi che da un eventuale default del mutuatario.

In merito a questo aspetto, ovverosia la relazione tra banca e acquirente nel titolo di proprietá, il sistema americano differisce tra stato e stato e si articola in tre tipi diversi di strutture legali:

La Title Theory, la Lien Theory e la Intermediate Theory.

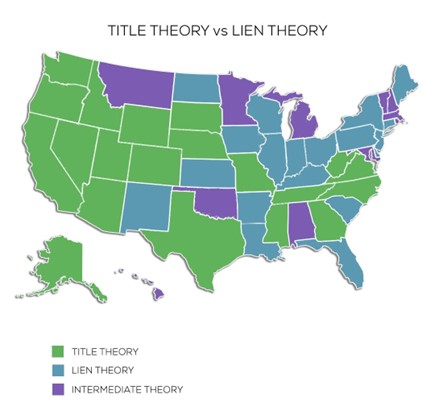

Negli stati che seguono la Title Theory, al momento del trasferimento, il titolo di proprietá viene assegnato alla Banca (in questo caso si parla di “deed of trust”). Legalmente, quindi, titolare dell’immobile – e beneficiaria della Title Insurance – é la banca, la quale “concede” al mutuatario il diritto di occupare l’immobile e si impegna a trasferire il titolo non appena il mutuo sia estinto (“Deed of Reconveyance”). In caso di default da parte del mutuatario, la Banca non deve rivolgersi ad un tribunale, puó mandare una richiesta di pagamento al debitore e, se non rispettati i termini assegnati, puó direttamente procedere alla vendita della proprietá e quindi al trasferimento del titolo. La “Title Theory” é adottata in 20 Stati, tra cui California, Washington, Nevada, Colorado.

La “Lien Theory”, al contrario, prevede che al trasferimento dell’immobile il titolo di proprietá venga assegnato all’acquirente, e conferisce alla banca un “Mortgage”, ovverosia una sorta di ipoteca sull’immobile, fino al valore del mutuo, che viene iscritta su un registro pubblico (sottoforma di “Lien”). Con questo sistema, in caso di default del mutuatario, la banca deve provvedere a mettere in mora l’acquirente e successivamente rivolgersi ad un tribunale per la vendita forzata. Questo sistema é il piú simile a quello Italiano e viene adottato da 20 Stati, tra cui Florida, New York, New Jersey e Delaware.

Infine, c’é una struttura intermedia chiamata “Intermediary Theory”: secondo questa struttura, l’acquirente detiene il titolo, ma la banca puó richiamarlo a sé senza procedimenti giudiziari in caso di defalult. Piú precisamente, il titolo menziona tre soggetti: l’acquirente, la banca e un terzo fiduciario, che funge appunto da intermediario. Se il mutuatario è inadempiente sul prestito, il lender puó limitarsi a fornire al fiduciario una prova di insolvenza e richiedere cosí che inizi la procedura di vendita. L’intermediario prende quindi il controllo della proprietà e la vende per conto del lender. Questa tipologia é adottata in dieci stati, tra cui Michigan, Minnesota, Alabama e Vermont.

Piero Ruggeri, Real Estate Broker COSMORE – Real Estate Group